Con il mancato conseguimento degli obbiettivi di crescita tanto declamati dal governo, e l’inevitabile aumento del debito pubblico, oramai fuori controllo, è oramai probabile l’introduzione di un’imposta patrimoniale o, più probabilmente l’inasprimento di quella di successione.

Semplificando al massimo la situazione corrente, facciamo notare che il nostro paese necessita da almeno un quarto di secolo di riforme strutturali, che vengono costantemente eluse dalla classe dirigente di tutte le correnti, al fine di non inimicarsi l’elettorato e perdere le clientele.

La recente politica dei “bonus fiscali” e degli incentivi all’assunzione (prodotti dal Jobs Act), rappresentano solo mosse elettorali, con nessun effetto pratico, lasciando la ripresa economica legata alle congiunture internazionali, che in questo momento stanno rapidamente peggiorando.

La situazione italiana, completamente in balia degli eventi, non potrà che risentirne in negativo, con le inevitabili ripercussioni sul debito pubblico che diventerà sempre più insostenibile. L’Europa da tempo chiede a gran voce di porvi rimedio, anche con l’introduzione di un’ imposta patrimoniale, che riporti il debito pubblico su parametri più accettabili.

A questo punto è doveroso chiedersi che cosa il risparmiatore debba aspettarsi per il prossimo futuro.

Un’imposta patrimoniale, che colpirebbe in primo luogo i beni immobili sembra non essere vista di buon occhio, anche perché con la prossima introduzione della riforma del catasto e le relative nuove rendite, stando ad alcune simulazioni, si rischia già di aumentare l’attuale imposizione locale dal 100 al 200%, col rischio di provocare un’ulteriore crollo del mercato immobiliare già pesantemente compromesso.

Resta l’inasprimento dell’imposta di successione che, in quanto applicabile in prospettiva a tutti i patrimoni ma non nell’immediato, risulterebbe più facilmente accettabile dall’elettorato. Si procederebbe così ad adeguare le basse aliquote oggi in vigore alla media europea, riducendo altresì le franchigie godute dagli eredi. (ad es. in Francia vanno dal 5 al 40% in base al valore del bene, con franchigie di soli 100 mila euro per i figli).

Peccato che nessuno si chieda con che cosa le famiglie pagherebbero questa tassa dal momento che in Italia attualmente la maggioranza della popolazione non riesce saldare le imposte correnti, ed Equitalia dall’anno 2000 ad oggi è riuscita a riscuotere solo il 5% dei crediti cedutigli dallo Stato. E’ evidente che un paese a redditività zero degli investimenti ed oggettivamente in recessione, non può onorare alcunché, se non depauperando completamente il risparmio liquido, che invece dovrebbe poter essere investito per creare nuova ricchezza.

A nulla, a nostro avviso, varrebbe lo slogan più volte proclamato dalla classe politica e burocratica secondo il quale successivamente verrebbero abbassate le aliquote fiscali sul reddito di impresa. Tassare il patrimonio e favorire gli investimenti produttivi, era una politica che si sarebbe dovuta perseguire nel corso degli ultimi 25 anni. Oggi non sarebbe che una favola raccontata per giustificare manovre estemporanee eseguite al solo fine di tappare i buchi di bilancio.

I tagli strutturali, non lineari, e la soppressione di una buona parte degli enti che non ci possiamo permettere, con la relativa classe burocratica ed amministrativa, rappresentano l’unico modo per abbattere in maniera definitiva e strutturale il debito pubblico.

Se il capitale ed il risparmio sono stati accumulati legalmente, essi devono essere tutelati così come chiaramente intende l’art.47 della nostra Costituzione.

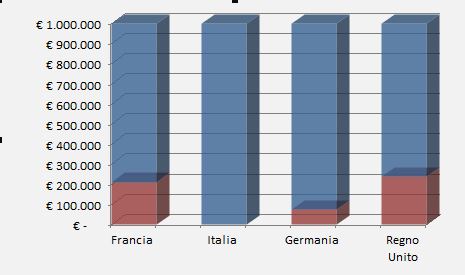

Regno Unito. Esiste una franchigia di £ 325.000 applicabile verso qualsiasi beneficiario. Nei confronti dei figli e dei nipoti, la franchigia è elevata fino a £ 425.000 se si trasmette la casa di proprietà. Per importi superiori si applica l’aliquota del 40%. Solo il coniuge e il convivente, se domiciliati nel Regno Unito, godono di totale esenzione.

Francia. Con una franchigia di € 100.000 a favore di ogni erede in linea retta e l’esenzione per il coniuge, la Francia prevede una tassazione complessa, con differenti aliquote da calcolarsi su numerosi scaglioni: dal 5% al 45% , se ad ereditare è un parente in linea retta. Le aliquote aumentano fino al 35% e al 45% se ad ereditare è un fratello o una sorella, con una franchigia di € 15.932, per giungere al 60% con franchigia di soli € 1.594, nei confronti di un terzo o di un parente oltre il 4° grado.

Germania. Sono presenti franchigie di € 500.000 per il coniuge e di € 200.000 verso ogni discendente in linea retta. Le aliquote sono del 7% sopra gli € 75.000, del 11% sopra gli € 300.000,del 15% sopra gli € 600.000, del 19% sopra gli € 6.000.000 e del 30% oltre i 26.000.000 di euro.

Spagna. In linea generale l’imposta di successione è regolata dallo stato Spagnolo, sebbene le comunità locali hanno facoltà di prevedere una normativa speciale sui residenti , che generalmente è più favorevole al contribuente. Le aliquote sono calcolate a scaglioni e partono dal 7,65% per giungere al 34%. Sono presenti franchigie in relazione al rapporto di parentela.

Eredità di 1 milione di euro ricevuta da un figlio. Le attuali imposte in rosso

Oltre ai Titoli di Stato, anchei PIR, Piani Individuali di Risparmio, godono dell’esenzione dall’imposta di successione; questi ultimi anche da quella sui redditi di “capitale” e “diversi”.

Introdotti con la Legge di Bilancio 2017, sono veri e propri “contenitori” di fondi comuni, polizze assicurative, Etf, gestioni patrimoniali o titoli, il cui patrimonio deve essere sottoposto a precisi vincoli di composizione. Inoltre devono essere detenuti dal sottoscrittore per almeno 5 anni, ed acquistati nei limiti degli importi previsti dalla legge, salvo perdere i benefici fiscali.

In periodi come l’attuale, caratterizzati dall’incertezza, soprattutto riguardo all’azione del legislatore in materia fiscale, il Trust può essere di valido aiuto nel dare punti fermi alle famiglie ed ai risparmiatori.

In particolare, se utilizzato in sede di pianificazione successoria, il trust consente di liquidare oggiquelle che saranno le imposte di successione e donazione al momento della morte del disponente. Questo beneficio, risulterebbe di non poco conto qualora le aliquote di queste venissero inasprite, con una forte riduzione delle franchigie, proprio come si palesa nel recente dibattito parlamentare.

Inoltre segnaliamo anche:

Nessun ulteriore aggravio di imposte in sede di successione, nei confronti dei beneficiari finali, in caso di incremento di valore dei beni conferiti in trust, sia a seguito di apposite perizie di rivalutazione, che imposto dalla prossima riforma del catasto. Cosa che non avviene in caso di rivalutazione conseguitaal di fuori di un trust.

L’esenzione dall’imposta di successione e donazione, qualora, tramite il Trust, vi sia la trasmissione dell’azienda e la volontà dei beneficiari, di proseguirne l’attività per almeno 5 anni.

Le POLIZZE ASSICURATIVE, rappresentano un efficace strumento per pianificare la successione. Sono redatte in alternativa o ad integrazione del testamento, in concomitanza oppure successivamente alla sua stesura. Possono favorire soggetti specifici, pur nel rispetto della quota legittima spettante agli altri eredi.

LE POLIZZE VITA, con alto contenuto previdenziale, svolgono una duplice funzione: quella di assicurare l’erede e di garantirgli un sostentamento nella difficilissima congiuntura attuale, nonché quella di garantire il beneficiario da improvvise imposte di successione non pianificate.

LA NON TASSABILITA’ dell’erogazione dei premi agli eredi in caso di morte del de cuius é sancita dall’Art.34 del D.P.R.601/73.“I capitali percepiti in caso di morte in dipendenza di contratti di assicurazione sulla vita sono esenti dall'imposta sul reddito delle persone fisiche e dall'imposta locale sui redditi [4] “. Fa eccezione l’imposta di bollo del 2 per mille applicata dal 1 gennaio 2018 sulle comunicazioni inviate dalle compagnie ai clienti che hanno una polizza vita nel ramo 1.

NESSUN’IMPOSTA DI SUCCESSIONE. Ai sensi dell’art. 12, comma 1, lett. C), D.Lgs. n. 346/1990, le indennità spettanti agli eredi non concorrono a formare l’attivo ereditario.

L’INSEQUESTRABILITA’ L’ IMPIGNORABILITA’ caratterizzano le polizze, ai sensi dell’art.1923 del Codice Civile, se non stipulate in danno ai creditori, i quali devono provare la lesione dei loro diritti. L’erede può accettarle anche nel caso di massa ereditaria passiva.

IL RISCATTO ANTICIPATO è un altro elemento importantedel rapporto assicurativo. E’ possibile in ogni momento ottenere rimborsi parziali o totali senza che si venga sottoposti a particolari penalizzazioni.

LA RISERVATEZZA è peculiare caratteristica, dal momento che, se non vi è lesione dei diritti dei legittimari, le compagnie sono tenute a non divulgare ai terzi i nomi dei beneficiari dei premi

LA DESIGNAZIONE DEL BENEFICIARIO può essere fatta nel contratto di assicurazione, con successiva dichiarazione scritta comunicata all'assicuratore, o per testamento.Art.1920 C.C.

Forniamo assistenza per la stipulazione dei contratti con le maggiori compagnie nazionali ed internazionali, consigliando il cliente nella scelta del prodotto più confacente al suo portafoglio e alle sue necessità

© 2014 - 2026 Tutele Patrimoniali. - powered by FacilisSoftware